Leistungshöchstgrenzen nach den §§ 2, 3 KStDV bei Unterstützungskassen

24.06.2024

Die aba hatte bereits im Rahmen des Fachdialogs „Stärkung der Betriebsrente“ darauf hingewiesen, dass die Leistungshöchstgrenzen bei den Unterstützungskassen seit über 30 Jahren nicht mehr angepasst wurden. Wir haben diesbezüglich am 13. Mai 2024 eine ausführliche Stellungnahme abgegeben. Der Fachausschuss Steuerrecht der aba beabsichtigt dieses Thema auch bei einem avisierten Präsenzbesuch im Bundesfinanzministerium anzusprechen.

Unterstützungskassen sind unter den Voraussetzungen des § 5 Abs. 1 Nr. 3 KStG und der §§ 1 bis 3 KStDV von der Körperschaftsteuer befreit. Erforderlich ist u. a., dass die Leistungen der Unterstützungskassen an deren Leistungsempfänger die Grenzwerte gem. § 2, § 3 Nr. 3 KStDV nicht überschreiten.

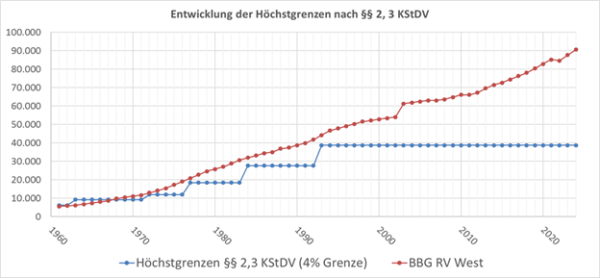

Die letzte Anpassung der Höchstgrenzen fand mit Wirkung zum 13. Juni 1993 statt, also vor nunmehr über 30 Jahren. Der Verbraucherpreisindex für Deutschland (VPI) ist im Zeitraum von Juni 1993 (letztmalige Anpassung der Höchstgrenzen) bis zum Februar 2024 um insgesamt 73,68%, die Durchschnittsentgelte der gesetzlichen Rentenversicherung im gleichen Zeitraum um 88,04%. Nicht nur die Dotierung der Zusagen in einem angemessenen Verhältnis zu den gestiegenen Gehältern machen Schwierigkeiten, auch führt die verpflichtende Anpassung von laufenden Renten auf der Ebene der Unterstützungskassen zu steuerlich erzwungenen Leistungskürzungen, die in der Durchgriffshaftung durch direkte Leistungen der Trägerunternehmen aufgefangen werden müssen.

Die aba empfiehlt daher eine entsprechende Anhebung der Höchstbeträge sowie eine dynamische Koppelung z.B. an die Beitragsbemessungsgrenze West oder die Bezugsgröße nach § 18 SGB IV